哎呀,說起網(wǎng)貸,人人貸這個(gè)名字恐怕好多人都聽過。早幾年互聯(lián)網(wǎng)金融火的時(shí)候,它可是風(fēng)口上的明星,廣告打得響,感覺隨時(shí)隨地能解決你的資金難題。但現(xiàn)在2026年了,再問“人人貸公司怎么樣”,這答案可就不是一句“好”或“不好”能概括的咯,里頭盡是普通人的真實(shí)人生——有雪中送炭的慶幸,也有焦頭爛額的窘迫,就跟坐過山車似的。

咱先嘮點(diǎn)實(shí)在的。很多人最初接觸人人貸,圖的就是個(gè)“快”和“方便”。傳統(tǒng)銀行那邊手續(xù)多得嚇人,等貸款批下來,黃花菜都涼了。人人貸這類平臺(tái),把申請(qǐng)全搬到網(wǎng)上,傳傳身份證、填填工作信息,快的話一兩天錢就能到賬-3。對(duì)于急著用錢看病、給員工發(fā)工資或者補(bǔ)貨款的小老板來說,這效率確實(shí)是救命稻草-10。有用戶回憶,申請(qǐng)過程順暢,審核也快,當(dāng)時(shí)覺得“真是個(gè)不錯(cuò)的選擇”-1。從這點(diǎn)看,人人貸公司怎么樣?它在解決小額、緊急資金需求的門檻和效率上,確實(shí)曾擊中了不少人的痛點(diǎn)。

但是嘞,老話講“借錢一時(shí)爽,還款火葬場(chǎng)”,這話放在網(wǎng)貸上尤其貼切。平臺(tái)借錢是方便,可背后的利率和費(fèi)用,你要不瞪大眼睛琢磨明白,后悔藥都沒地兒買。別看廣告上說的利率好像能接受,等實(shí)際一算,加上各種服務(wù)費(fèi)、管理費(fèi),綜合成本可能遠(yuǎn)超你想象-4。更關(guān)鍵的是,人生哪能沒個(gè)意外?工作說沒就沒,家里突然有事,一旦現(xiàn)金流斷掉,逾期就像個(gè)無底洞等著你。

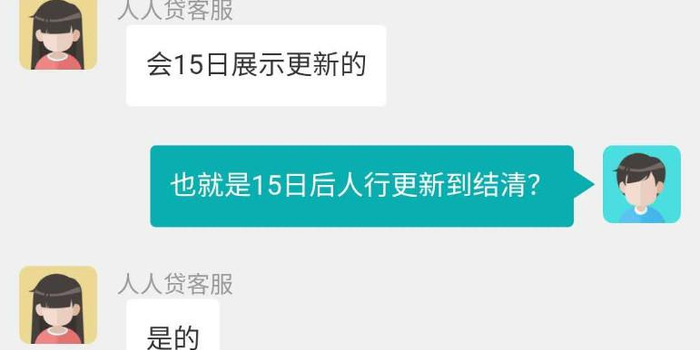

一逾期,那體驗(yàn)可就天差地別了。有的人遇到困難后,硬著頭皮主動(dòng)給客服打电话,說明情況,哎,發(fā)現(xiàn)還有得商量。平臺(tái)可能會(huì)給個(gè)緩沖期,或者幫你重新制定一個(gè)分期計(jì)劃,甚至減免部分利息-1-8。這時(shí)候感覺人人貸公司怎么樣?它好像又有點(diǎn)人情味,像個(gè)能坐下來談?wù)劦膫鳎皇抢浔臋C(jī)器。可也有人遇到了另一番景象:催收电话狂轟濫炸,語氣不善,甚至帶有威脅恐嚇,搞得人精神崩潰,日夜不安-4。這說明,平臺(tái)的政策和執(zhí)行,在不同時(shí)期、不同情況(或是不同催收方)下,差異能有多大。

說到逾期,大伙最怕的恐怕就是被起訴了。那“2026年人人貸還不上會(huì)起訴么”?答案是,真的有可能,尤其看你欠多少、拖多久。一般來說,欠的錢多(比如上萬),逾期時(shí)間長(超過半年),你又玩失聯(lián)、不溝通,那平臺(tái)為了挽回?fù)p失,走法律途徑的概率就大大增加-2。一旦被起訴并且輸了官司,可不是光還錢就完事了,還可能上征信黑名單,影響你以后買房貸款、出行高消費(fèi),那麻煩可就大了去了-2-6。所以啊,千萬別信網(wǎng)上那些“平臺(tái)倒閉了就不用還錢”的謠言,債權(quán)關(guān)系在那擺著呢,該還的錢跑不掉-6。

除了借錢的人,還有一群人是通過人人貸理財(cái)?shù)耐顿Y者。早些年,不少人看中它“優(yōu)選計(jì)劃”這類產(chǎn)品,年化收益能到10%以上,比存銀行強(qiáng)多了-7。但這收益背后是實(shí)打?qū)嵉娘L(fēng)險(xiǎn)。P2P的本質(zhì)是信息中介,它把投資者的錢借給陌生人,如果借錢的人不還,這個(gè)損失投資者得自己擔(dān)著。平臺(tái)雖然過去有過“保障金”之類的措施,但也明確說了,如果壞賬太多把保障金耗光,本金也可能受損-7。更深的隱患是,這個(gè)行業(yè)曾亂象叢生,監(jiān)管早就提示過有平臺(tái)可能演變成“非法集資”或“非法金融機(jī)構(gòu)”的風(fēng)險(xiǎn)-5-9。你琢磨琢磨,人人貸公司怎么樣?從投資者的角度看,它曾經(jīng)提供了一種高收益的可能,但也像在走鋼絲,腳下踩著的是對(duì)平臺(tái)風(fēng)控能力和業(yè)務(wù)合規(guī)性的絕對(duì)信任,這份信任在行業(yè)動(dòng)蕩期顯得格外脆弱。

所以,咱來白話總結(jié)一下。人人貸這類平臺(tái),是特定時(shí)代的產(chǎn)物。它像一把鋒利的雙刃劍:一面確實(shí)砍斷了傳統(tǒng)金融的繁瑣枷鎖,讓急用錢的人能快速拿到“救命錢”,也讓普通百姓多了一個(gè)理財(cái)?shù)那溃涣硪幻妫匿h利也可能輕易傷到自己——不透明的綜合成本、失控的個(gè)人消費(fèi)欲望、遇到困難時(shí)不確定的催收態(tài)度,以及整個(gè)行業(yè)曾面臨的合規(guī)性質(zhì)疑-5-9。

回到最初的問題“人人貸公司怎么樣”,答案不在廣告里,而在每個(gè)用戶的契約精神、還款能力和風(fēng)險(xiǎn)意識(shí)里。它曾是一個(gè)工具,工具無所謂好壞,關(guān)鍵看誰用、怎么用。如果你現(xiàn)在還想接觸類似服務(wù),那必須打起十二分精神:借錢前,算清總成本,量力而行;借錢后,按時(shí)還款是王道;萬一真有難處,主動(dòng)溝通比逃避強(qiáng)一萬倍。至于投資?在當(dāng)下,對(duì)任何承諾高收益的理財(cái)產(chǎn)品,都得多問幾個(gè)為什么,查查它的底細(xì)和監(jiān)管背景。

網(wǎng)友互動(dòng)問答

@北方的狼:看文章說現(xiàn)在監(jiān)管嚴(yán)了,那我2026年如果實(shí)在急需用錢,還能考慮人人貸這樣的平臺(tái)嗎?會(huì)不會(huì)是坑?

答:這位朋友,你的警惕性很高,這是好事!直接給結(jié)論:2026年,對(duì)于任何网络借貸平臺(tái),都應(yīng)采取“極端審慎”的態(tài)度,優(yōu)先考慮銀行等持牌金融機(jī)構(gòu)的正規(guī)產(chǎn)品。

網(wǎng)貸行業(yè)經(jīng)歷了深度整頓和洗牌。早先像人人貸那樣的純P2P模式已經(jīng)發(fā)生了根本性變化。你現(xiàn)在能看到的、還在運(yùn)營的相關(guān)平臺(tái),很可能已經(jīng)轉(zhuǎn)型為持有小额贷款公司牌照的機(jī)構(gòu)-9。這意味著它受不同的監(jiān)管規(guī)則約束,但同時(shí)也意味著它自己就是放貸方,風(fēng)險(xiǎn)更加集中。

是不是“坑”,關(guān)鍵看這幾步:第一,查資質(zhì)。一定要在“國家企業(yè)信用信息公示系統(tǒng)”等官方渠道查清該公司是否具備合法的小额贷款或网络小额贷款經(jīng)營資質(zhì),這是底線-9。第二,算明賬。法律保護(hù)的年化利率紅線是清楚的(一般參考4倍LPR)。將所有費(fèi)用(利息、服務(wù)費(fèi)、擔(dān)保費(fèi)等)加總,折算成真實(shí)年化利率,如果接近或超過紅線,絕對(duì)不要碰。第三,讀合同。特別是關(guān)于逾期罰息、催收方式、違約責(zé)任的條款,必須逐字看清。那些“一鍵授權(quán)”、“模糊協(xié)議”都是雷區(qū)。

歸根結(jié)底,它不是一個(gè)“能不能考慮”的問題,而是一個(gè)“在窮盡所有更優(yōu)選擇后,如何最小化風(fēng)險(xiǎn)”的問題。優(yōu)先向親友周轉(zhuǎn)、利用信用卡免息期、咨詢銀行的消費(fèi)貸或小額信用貸。如果所有這些都無法解決,再帶著“火眼金睛”去審視這類平臺(tái),并且只借絕對(duì)有能力按時(shí)償還的金額。

@小城歲月:我正在人人貸上有筆借款,最近手頭特別緊,可能快逾期了,看到文章里有人協(xié)商成功了,具體該怎么談啊?

答:朋友,千萬別慌,更別玩失聯(lián)!主動(dòng)協(xié)商是解決困境唯一正確的起點(diǎn)。根據(jù)那些成功協(xié)商用戶的經(jīng)驗(yàn)-1-8,給你一套實(shí)操步驟:

第一步:立即準(zhǔn)備,別等逾期。 在還款日到期前,就主動(dòng)聯(lián)系官方客服。準(zhǔn)備好你的困難證明,比如失業(yè)證明、疾病診斷書、工資削減流水等。同時(shí),自己草擬一個(gè)現(xiàn)實(shí)的還款計(jì)劃,比如“未來12個(gè)月,每月我能還XX元”,這比空口說困難更有誠意。

第二步:找對(duì)渠道,正式溝通。 一定要通過APP內(nèi)客服、官方400电话等正規(guī)渠道聯(lián)系,避免與不明身份的第三方催收糾纏。通話時(shí),清晰說明你的困境(不是惡意拖欠),并明確提出你的訴求:是申請(qǐng)延期還款(比如延后3個(gè)月),還是停息掛賬或重新分期(比如將剩余債務(wù)分24期償還)。

第三步:保持耐心,獲取憑證。 協(xié)商很少能一次成功。保持禮貌但堅(jiān)定,多次溝通。如果客服表示需要申請(qǐng)或無權(quán)決定,記下他的工號(hào)和承諾的回復(fù)時(shí)間。最關(guān)鍵的是,任何達(dá)成的口頭協(xié)議,都必須要求平臺(tái)通過官方渠道(如APP消息、蓋章協(xié)議)出具書面或電子版的《還款方案變更協(xié)議》,明確新的還款金額、期數(shù)、是否減免費(fèi)用,之后再按新協(xié)議執(zhí)行。沒有書面確認(rèn),絕不輕易相信。

記住,你的目標(biāo)是“達(dá)成一個(gè)能履行的新契約”,平臺(tái)的目的也是收回資金。只要你態(tài)度積極、情況真實(shí)、方案可行,協(xié)商成功是有很大希望的。這能最大程度避免催收騷擾和訴訟風(fēng)險(xiǎn)-2。

@理財(cái)小白兔:以前還聽說能在人人貸上投資賺錢,現(xiàn)在這種模式還靠譜嗎?和銀行理財(cái)比呢?

答:問得好,這是一個(gè)非常重要的觀念區(qū)分題。直接說核心:今天的任何“網(wǎng)貸投資”或“P2P理財(cái)”,其風(fēng)險(xiǎn)屬性與銀行理財(cái)完全不在一個(gè)等級(jí),絕不適合普通“理財(cái)小白”。

模式本質(zhì)不同。銀行理財(cái)(尤其是凈值化轉(zhuǎn)型后)是銀行作為專業(yè)機(jī)構(gòu),募集資金進(jìn)行組合投資,風(fēng)險(xiǎn)由投資者共擔(dān),但銀行受到最嚴(yán)格的資本金和風(fēng)控監(jiān)管。而曾經(jīng)的P2P投資,是你個(gè)人直接借錢給另一個(gè)陌生人,平臺(tái)只是信息中介(理論上不承擔(dān)信用風(fēng)險(xiǎn))-5-7。這意味著你需要自己判斷陌生人的還款能力和意愿,這本身就是超高難度的專業(yè)活。

風(fēng)險(xiǎn)等級(jí)懸殊。銀行理財(cái)有R1到R5的風(fēng)險(xiǎn)評(píng)級(jí),大部分是低風(fēng)險(xiǎn)。而網(wǎng)貸投資本質(zhì)上屬于高風(fēng)險(xiǎn)的“民間借貸債權(quán)”。借款人多是難以從銀行獲客的群體-10,違約率天然更高。雖然過往平臺(tái)可能設(shè)有風(fēng)險(xiǎn)保障金,但那不是存款保險(xiǎn),一旦“壞賬潮”來襲,本金虧損是大概率事件-7。歷史上整個(gè)行業(yè)的震蕩已經(jīng)充分證明了這一點(diǎn)-5。

所以,對(duì)于“理財(cái)小白”,我的建議非常明確:遠(yuǎn)離。如果你的目標(biāo)是穩(wěn)健增值,請(qǐng)專注于銀行儲(chǔ)蓄、國債、貨幣基金、以及銀行發(fā)行的中低風(fēng)險(xiǎn)理財(cái)產(chǎn)品。如果你追求更高收益,并愿意承擔(dān)相應(yīng)風(fēng)險(xiǎn),那么經(jīng)過正規(guī)渠道學(xué)習(xí)的基金、股票等,其透明度和流動(dòng)性也遠(yuǎn)高于已不主流的網(wǎng)貸債權(quán)。投資的第一課永遠(yuǎn)是“認(rèn)清風(fēng)險(xiǎn)”,千萬不要被過往的高收益故事所迷惑-7。